Prendre le pou de l’innovation. C’est ce que fait l’IRMA, dans une enquête sur les startups de la musique en France, qui en recense 250 dans le panorama qu’elle dresse, essentiellement orientées vers des activités B2B ou de prestation de services. Elles sont pas moins d’une centaine à œuvrer en plein cœur ou à la périphérie de l’écosystème du spectacle vivant.

Prendre le pou de l’innovation. C’est ce que fait l’IRMA, dans une enquête sur les startups de la musique en France, qui en recense 250 dans le panorama qu’elle dresse, essentiellement orientées vers des activités B2B ou de prestation de services. Elles sont pas moins d’une centaine à œuvrer en plein cœur ou à la périphérie de l’écosystème du spectacle vivant.

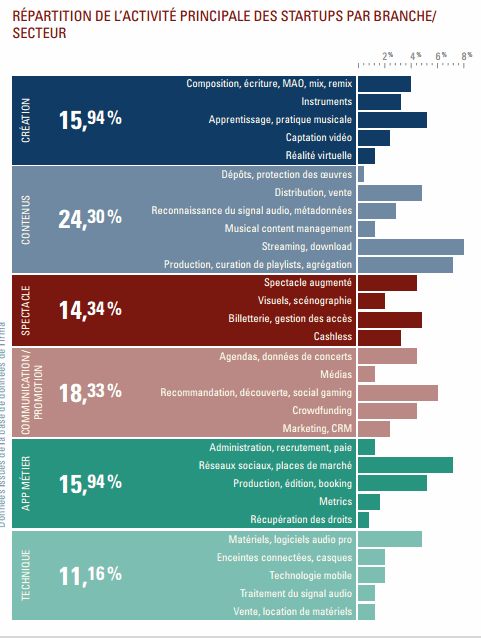

Dans une enquête publiée au Midem, l’IRMA (Centre d’information et de ressources sur les musiques actuelles) dresse un panorama des 250 startups qui œuvrent dans le secteur de la musique en France. Elles sont un peu moins de 15 % à cibler directement le secteur du spectacle vivant : dans les domaines du spectacle augmenté, des visuels et de la scénographie, de la billetterie et de la gestion des accès, ou dans celui du cashless. Mais si l’on prend en compte les services d’agenda, de médias, de recommandation et de découverte, de crowdfunding, de marketing ou de CRM, et si on étend la liste aux applications métier (administration et paie des intermittents, réseaux sociaux, places de marché, production, booking, metrics), c’est plus d’une centaine de startups françaises qui innovent au cœur même ou à la périphérie de l’écosystème du spectacle vivant.

La billetterie est la fonction la mieux servie, avec une quinzaine d’acteurs qui proposent des solutions de billetterie en ligne, de contrôle d’accès ou de vente sur site – comme Festik, Redtaag, Yurplan, ou Tickasso. La vente aux enchères (avec The Place to Buy), le Yield management (avec Tech’4’Team, Seaters, Arenametrix), ou les ventes flash de dernière minute à prix réduit (avec Chronoscènes), figurent parmi les services représentés. Le cashless, ou paiement sans contact, est également à l’honneur : avec les cartes, montres NFC, bracelets RFID, ou systèmes de QR Code de Beep Event, Festipay, Lucie Labs, PayPlug, PayInTech ou MyBee. Une petite dizaine de startups françaises, au total, ont investi ce nouveau marché du cashless.

La billetterie est la fonction la mieux servie, avec une quinzaine d’acteurs qui proposent des solutions de billetterie en ligne, de contrôle d’accès ou de vente sur site – comme Festik, Redtaag, Yurplan, ou Tickasso. La vente aux enchères (avec The Place to Buy), le Yield management (avec Tech’4’Team, Seaters, Arenametrix), ou les ventes flash de dernière minute à prix réduit (avec Chronoscènes), figurent parmi les services représentés. Le cashless, ou paiement sans contact, est également à l’honneur : avec les cartes, montres NFC, bracelets RFID, ou systèmes de QR Code de Beep Event, Festipay, Lucie Labs, PayPlug, PayInTech ou MyBee. Une petite dizaine de startups françaises, au total, ont investi ce nouveau marché du cashless.

De Golive – qui développe des logiciels pour la gestion de la programmation événementielle et sa diffusion sur les plateformes numériques – à Make the Link – dont la plateforme permet d’organiser des campagnes de marketing audio et vidéo en avant-première avec opt-in, pour identifier et optimiser la communication directe avec les fans – nombreuses sont les offres de marketing et de CRM (Customer relationship management), ou gestion de la relation client. Elles peuvent être couplées avec des solutions de recommandation et de découverte (chez Rushout App), de cashless (chez PayInTech, Lucielabs ou encore Yuflow), de billetterie (chez Yurplan, Redtaag, Yuticket) ; ou avec des services de développement d’applis mobiles (chez Beepeers, Soundbirth). Elles vont jusqu’à inclure des services de collecte et de gestion de données, et de production ou d’accès à des metrics (chez Arenametrix, Bandsquare, My Band Market, Delight, Soundcharts).

Avec Beepeers, Eventribe ou Soundbirth, le développement d’applications mobiles à destination du public devient une évidence : pour les salles, les festivals, les artistes, les producteurs de spectacles. Avec Koalitick, Open Agenda ou Opening Stage, la production de spectacles devient participative, de même que son financement (chez Touscoprod, Weezart, Babeldoor, et chez des généralistes comme Ulule ou KissKissBankBank). Ce financement participatif peut parfois s’appuyer sur un système de pré-vente de billets (chez Clicklive ou Common Stage). Le panorama des startups françaises de la musique live que l’étude de l’Irma permet de dresser ne serait pas complet sans les solutions professionnelles de Poppy Technologie – appli mobile pour la gestion d’événements (gestion de foule, collecte de données, interaction avec les participants) -, celles d’Orfeo – avec tous ses modules logiciels de diffusion, de production et d’administration -, ou celles de spécialistes de la paye des intermittents comme Suppermittent et MovinMotion.

Avec Beepeers, Eventribe ou Soundbirth, le développement d’applications mobiles à destination du public devient une évidence : pour les salles, les festivals, les artistes, les producteurs de spectacles. Avec Koalitick, Open Agenda ou Opening Stage, la production de spectacles devient participative, de même que son financement (chez Touscoprod, Weezart, Babeldoor, et chez des généralistes comme Ulule ou KissKissBankBank). Ce financement participatif peut parfois s’appuyer sur un système de pré-vente de billets (chez Clicklive ou Common Stage). Le panorama des startups françaises de la musique live que l’étude de l’Irma permet de dresser ne serait pas complet sans les solutions professionnelles de Poppy Technologie – appli mobile pour la gestion d’événements (gestion de foule, collecte de données, interaction avec les participants) -, celles d’Orfeo – avec tous ses modules logiciels de diffusion, de production et d’administration -, ou celles de spécialistes de la paye des intermittents comme Suppermittent et MovinMotion.

Les places de marché dédiées au booking – Art Panic, Chipili Booking, DJAGR, I need Gigs… -, les services d’agenda – de Toot Sweet à Weekme, de Blenzik à Culture Live -, les prestataires de la captation audiovisuelle ou à 360° – de Current Production à Livesparks, en passant Giroptic et Okio Studio -, et les spécialistes de la réalité virtuelle – OWL Perception, Rythm And Town, Catopsys -, viennent compléter cet écosystème en pleine ébullition, mais qui reste encore fragile. Son financement repose pour l’essentiel sur des fonds personnels (58 %) et de la love money (21 %), révèle l’étude de l’Irma. Les levées de fonds se font en général auprès de business angels et ne dépassent 300 000 € que dans un tiers des cas. Dans le secteur du spectacle (spectacle augmenté, visuels et scénographie, billetterie et gestion des accès, cashless), les startups ne sont qu’une sur dix à réaliser un chiffre d’affaires supérieur à un million d’euros, et un tiers d’entre elles n’a pas encore gagné le premier euro.

Extraits et chiffres-clés de l’Enquête « Startups de la musique » 2016

Commander l’étude de l’Irma sur les 250 startups de la musique en France avec son annuaire

Vidéo : conférence « Quand la culture rencontre le code : les applications métiers pour les professionnels de la culture », Gaîté Lyrique, Paris, 16 juin 2015